L’univers des ventes immobilières recèle de procédures fascinantes, souvent méconnues du grand public, mais qui représentent de véritables opportunités pour les investisseurs avisés. Parmi ces mécanismes juridiques figure la vente à la bougie, également appelée audience d’adjudication, une forme particulière de vente aux enchères publiques qui attire de plus en plus d’acheteurs en quête de biens à des prix attractifs. Que vous soyez investisseur chevronné ou novice cherchant à réaliser une opération immobilière rentable, comprendre les rouages de cette procédure s’avère essentiel pour saisir les opportunités et éviter les pièges.

Les fondamentaux de la vente à la bougie : définition et fonctionnement

Qu’est-ce qu’une vente à la bougie et son origine historique

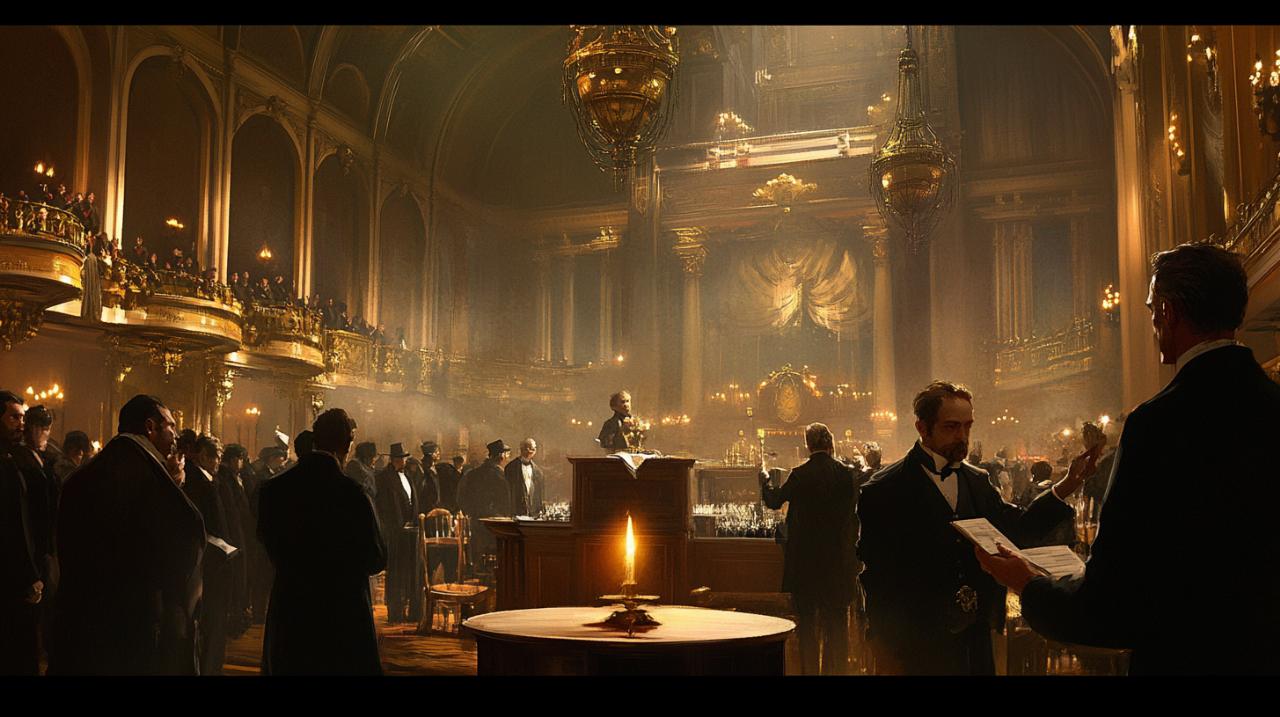

La vente à la bougie constitue une méthode ancestrale de vente aux enchères publiques dont les origines remontent à plusieurs siècles. Cette appellation évocatrice tire son nom du procédé traditionnel utilisé pour déterminer la fin des enchères : la combustion de bougies. Lorsqu’une bougie s’éteint naturellement après quinze à trente secondes de combustion sans qu’aucune nouvelle offre ne soit formulée, le bien immobilier est définitivement attribué au dernier enchérisseur. Cette technique, qui trouverait ses racines dans la région des Flandres, ajoute une dimension spectaculaire et une tension palpable à la procédure de vente.

L’histoire des ventes aux enchères remonte en réalité à la Rome antique où le terme latin auctio désignait toutes les formes de ventes publiques. Les Romains avaient déjà mis en place un système structuré avec des auctionatores, ancêtres de nos commissaires-priseurs, qui supervisaient les transactions selon un cahier des charges strict appelé lex bonorum vedendorum. Cette tradition millénaire s’est perpétuée et adaptée au fil des époques pour donner naissance aux formats actuels de ventes immobilières aux enchères.

Aujourd’hui, la vente à la bougie connaît deux déclinaisons principales. D’une part, les enchères volontaires organisées par les chambres des notaires permettent de vendre tout type de bien immobilier au plus offrant dans un cadre ouvert à tous les participants. D’autre part, l’audience d’adjudication représente la phase finale d’une saisie immobilière, une procédure judiciaire décidée par un juge dans le but de vendre un bien saisi pour assurer le remboursement de dette d’un propriétaire défaillant. Ces deux formes partagent des caractéristiques communes mais diffèrent par leur contexte et leurs implications juridiques.

Le déroulement pratique d’une audience d’adjudication

L’audience d’adjudication se déroule selon un protocole rigoureux établi par le tribunal judiciaire. Contrairement aux ventes volontaires, cette procédure judiciaire impose la présence obligatoire d’un avocat inscrit au barreau du tribunal concerné pour représenter tout candidat acquéreur. Cette exigence garantit le respect des règles juridiques complexes qui encadrent ces ventes particulières. L’avocat spécialisé en droit immobilier assume plusieurs responsabilités cruciales : il porte les enchères au nom de son client, vérifie que celui-ci remplit toutes les conditions de participation et le conseille tout au long du processus.

Avant le jour de la vente, les annonces sont publiées dans le Journal d’Annonces Légales permettant aux intéressés de prendre connaissance des biens proposés. Le cahier des conditions de vente, document central de la procédure, peut être consulté au greffe du tribunal et contient toutes les informations essentielles sur le bien immobilier, ses caractéristiques, les diagnostics immobiliers réalisés, ainsi que les frais et charges associés. Ce document détaille également la mise à prix, montant minimal à partir duquel débuteront les enchères.

Le jour de l’audience, le juge annonce officiellement la mise à prix et précise l’ensemble des frais applicables. Les avocats présents enchérissent alors pour le compte de leurs clients respectifs, chaque nouvelle offre devant généralement couvrir la précédente avec un pas d’enchère standard de mille euros. L’innovation technologique a modernisé cette procédure ancestrale : désormais, le bien est adjugé au dernier enchérisseur après qu’un chronomètre de quatre-vingt-dix secondes se soit écoulé sans qu’aucune nouvelle offre ne soit formulée. Ce système de chronométrage électronique remplace progressivement la combustion de bougies traditionnelle tout en conservant l’esprit original de la procédure.

Pour les enchères volontaires organisées par les notaires, le mécanisme reste fidèle à la tradition. Le notaire allume une première bougie et si aucune réaction n’intervient, deux bougies supplémentaires sont allumées pour une durée de trente secondes chacune. Si le silence persiste pendant cette période, la dernière enchère l’emporte définitivement. Cette méthode créée une atmosphère particulière où chaque seconde compte et où les participants doivent faire preuve de réactivité et de sang-froid.

Préparer sa participation à une vente aux enchères immobilières

Les conditions d’accès et les documents nécessaires pour enchérir

Participer à une vente à la bougie nécessite une préparation administrative rigoureuse. Pour les audiences d’adjudication devant le tribunal judiciaire, l’obligation de mandater un avocat spécialisé en droit immobilier constitue le premier impératif. Cet avocat devra être inscrit au barreau du tribunal compétent, condition sine qua non pour pouvoir porter les enchères. Le candidat acquéreur doit fournir à son conseil plusieurs documents indispensables : une pièce d’identité en cours de validité, une attestation sur l’honneur et, dans le cas où l’acheteur est une personne morale, un extrait K-bis récent prouvant l’existence légale de la société.

Les justificatifs de solvabilité représentent l’élément le plus déterminant du dossier. Le client doit remettre à son avocat un chèque de banque d’un montant correspondant à dix pour cent de la mise à prix, avec un plancher fixé à trois mille euros. Ce chèque doit impérativement être établi à l’ordre du bâtonnier séquestre. Une caution bancaire irrévocable peut également être acceptée. Cette garantie financière démontre la capacité réelle de l’enchérisseur à honorer son engagement en cas d’adjudication. L’attestation bancaire accompagnant ce chèque confirme la disponibilité des fonds nécessaires pour finaliser l’acquisition.

Au-delà de cette garantie principale, les candidats doivent anticiper le paiement des frais préalables, généralement compris entre huit mille et douze mille euros. Ces frais, annoncés par l’avocat quelques jours avant la vente, doivent être réglés par chèque de banque à l’ordre de la CARPA. Ils couvrent diverses dépenses engagées dans le cadre de la saisie immobilière : interventions d’huissiers, éventuels frais de serrurier si l’accès au bien a nécessité une ouverture forcée, honoraires du diagnostiqueur ayant réalisé les expertises techniques obligatoires, ainsi que les coûts de publicité légale.

Pour les enchères volontaires organisées par les chambres des notaires, la procédure d’inscription s’avère plus accessible. Le candidat doit se présenter le jour de la vente auprès du notaire organisateur muni d’une simple pièce d’identité et d’un chèque de consignation représentant environ vingt pour cent du prix de mise en vente. Cette somme sera restituée à tous les participants qui n’ont pas remporté l’enchère, seul l’adjudicataire conservant cette consignation qui sera déduite du prix final. Cette différence de formalisme entre les deux types de ventes reflète leur nature distincte : judiciaire et contrainte pour l’une, volontaire et commerciale pour l’autre.

L’analyse préalable du bien : diagnostic, charges et risques à évaluer

L’évaluation minutieuse du bien immobilier proposé à la vente constitue une étape cruciale souvent négligée par les enchérisseurs novices. Le cahier des conditions de vente, disponible trois semaines avant la date de l’audience, doit faire l’objet d’une lecture approfondie. Ce document compile l’ensemble des informations techniques, juridiques et financières relatives au bien : sa description détaillée, sa situation cadastrale, les servitudes éventuelles qui le grèvent, ainsi que tous les diagnostics immobiliers réglementaires. Ces diagnostics révèlent l’état réel de la propriété en matière de performance énergétique, de présence d’amiante ou de plomb, de risques naturels et technologiques.

Une particularité fondamentale des ventes par adjudication mérite une attention particulière : les biens sont cédés en l’état, sans aucune garantie des vices cachés conformément à l’article mille six cent quarante-neuf du Code civil. Cette absence de garantie légale transfère l’intégralité du risque sur l’acquéreur qui ne pourra se retourner contre le vendeur en cas de découverte ultérieure de défauts majeurs. Cette spécificité justifie pleinement l’importance d’une visite approfondie du bien lorsqu’elle est possible. Les ventes volontaires organisent généralement des visites collectives, parfois complétées par des visites interactives en ligne permettant d’explorer virtuellement chaque pièce.

Le risque d’occupation sans titre représente une autre préoccupation majeure que les candidats doivent intégrer dans leur réflexion. Certains biens saisis restent occupés par leurs anciens propriétaires ou par des locataires, créant une situation juridique complexe pour le futur acquéreur qui devra potentiellement engager des procédures d’expulsion longues et coûteuses. Le cahier des conditions de vente mentionne normalement cette situation, mais il appartient à chaque candidat d’en mesurer précisément les implications financières et temporelles avant d’enchérir.

L’analyse financière globale doit englober l’ensemble des coûts cachés qui s’ajouteront au prix d’adjudication. Les droits de mutation, communément appelés frais de notaire, représentent environ cinq virgule huit pour cent du prix de vente. S’y ajoutent les frais de publication estimés à zéro virgule un pour cent, ainsi que les émoluments notariés calculés par tranche selon un barème réglementé. Pour les ventes volontaires aux enchères, des frais d’organisation spécifiques de l’ordre de deux pour cent hors taxe sont également facturés. Au total, l’adjudicataire doit prévoir une enveloppe supplémentaire pouvant atteindre huit à dix pour cent du prix marteau, montant qui vient s’ajouter à l’investissement principal et qui doit être disponible dans les quarante-cinq jours suivant l’adjudication.

Réussir son investissement lors d’une vente à la bougie

Les techniques d’enchères et la fixation d’un prix maximum

La stratégie d’enchères constitue le facteur déterminant entre une acquisition réussie et un investissement hasardeux. Avant même de pénétrer dans la salle des ventes, qu’elle soit physique ou virtuelle, l’investisseur avisé doit avoir établi un prix maximum absolu qu’il s’interdit de dépasser quelles que soient les circonstances. Cette discipline financière protège contre l’emballement émotionnel qui caractérise souvent les situations de compétition entre enchérisseurs. Pour calculer ce plafond, il convient d’additionner le prix d’acquisition envisagé, l’ensemble des frais annexes, les travaux de rénovation éventuellement nécessaires et une marge de sécurité pour les imprévus, puis de comparer ce total avec la valeur réelle du marché.

Un avantage notable des ventes à la bougie réside dans le niveau attractif des mises à prix. Les prix de départ se situent généralement trente pour cent en dessous des valeurs du marché traditionnel pour les enchères volontaires, créant une opportunité d’investissement intéressante. Toutefois, depuis janvier deux mille treize, les ventes volontaires intègrent un système de prix de réserve destiné à protéger le vendeur contre une adjudication bradée. Si les enchères n’atteignent pas ce seuil confidentiel, le bien peut ne pas être vendu. Cette protection équilibre les intérêts des deux parties tout en maintenant l’attractivité du dispositif pour les acheteurs.

L’observation du comportement des autres participants fournit des indications précieuses sur l’intensité de la concurrence et le niveau potentiel des enchères finales. Dans les enchères volontaires ouvertes à tous, la diversité des profils d’acquéreurs complexifie la lecture de la situation. Certains enchérissent pour leur résidence principale avec une dimension affective, d’autres représentent des investisseurs professionnels guidés par des calculs de rentabilité stricts. Comprendre ces motivations diverses aide à anticiper les mouvements et à adapter sa tactique en conséquence.

La modernisation des ventes aux enchères avec les enchères dématérialisées et les enchères en ligne élargit considérablement les possibilités de participation. Les plateformes développées par des organisations comme Paris Notaires Services permettent désormais d’enchérir de plusieurs manières simultanées : présence physique en salle, connexion en ligne depuis n’importe quel lieu, participation téléphonique ou dépôt d’ordres automatiques. Ces modalités multiples rendent les ventes plus accessibles mais intensifient également la concurrence en ouvrant le marché à des participants géographiquement éloignés. Les feux virtuels et aléatoires remplacent les vraies bougies dans ces formats numériques, préservant l’esprit de la procédure tout en l’adaptant aux contraintes technologiques contemporaines.

Les démarches post-adjudication et la finalisation de l’achat

L’adjudication ne marque pas la fin du processus mais ouvre une période critique durant laquelle plusieurs événements peuvent encore survenir. Le mécanisme de surenchère constitue une particularité remarquable du système français de ventes aux enchères immobilières. Toute personne, y compris celles qui n’ont pas participé à l’audience initiale, dispose d’un délai de dix jours suivant l’adjudication pour déposer une offre supérieure d’au moins dix pour cent au prix obtenu. Cette clause de surenchère vise à garantir le meilleur prix possible pour le bien vendu, particulièrement dans le cadre des saisies immobilières où l’objectif est de maximiser le remboursement de dette du propriétaire initial.

Lorsqu’une surenchère est déposée dans les formes légales, une nouvelle audience est organisée dans un délai maximal de quatre mois. Cette perspective oblige l’adjudicataire initial à rester mobilisé financièrement et psychologiquement pendant cette période d’incertitude. La surenchère introduit une dimension stratégique supplémentaire : certains investisseurs préfèrent attendre cette seconde chance plutôt que de s’engager lors de la première session, pariant sur une concurrence moins dense. À l’inverse, remporter la première adjudication sans surenchère ultérieure confirme la pertinence du prix payé par rapport au marché.

En l’absence de surenchère, l’adjudicataire doit impérativement s’acquitter du solde du prix d’achat et de l’intégralité des frais dans les quarante-cinq jours suivant l’audience d’adjudication. Ce délai relativement court exige une organisation financière préalable rigoureuse. Les sommes doivent être versées selon les modalités précisées lors de l’adjudication, généralement par virement bancaire ou remise de chèques de banque. Le défaut de paiement dans ce délai expose l’acquéreur défaillant à des conséquences graves : le vendeur peut choisir de remettre le bien en vente aux risques et périls de l’adjudicataire initial, qui demeurera redevable de la différence si le prix de la seconde vente s’avère inférieur, ou exiger le paiement d’intérêts de retard substantiels.

Une fois le paiement intégral effectué, le transfert de propriété devient effectif et l’acte authentique est établi par le notaire désigné. Contrairement aux acquisitions immobilières classiques, les ventes par adjudication ne comportent ni délai de rétractation de dix jours ni condition suspensive d’obtention de prêt. Cette absence de protection contractuelle habituelle souligne encore l’importance d’une préparation financière complète avant d’enchérir. L’acquéreur doit avoir sécurisé son financement en amont ou disposer des liquidités nécessaires, car aucun recours ne sera possible s’il se trouve dans l’incapacité d’honorer son engagement. Les droits d’enregistrement et les émoluments notariés sont alors définitivement acquittés, et l’inscription hypothécaire est publiée au service de la publicité foncière, officialisant le changement de propriétaire dans les registres publics.